家族信託とは何?

家族信託を簡単に言うと

メリットが大きい相続対策!

認知症による、財産管理の問題も解決できる!

家族信託とは、後見制度や遺言よりも自由度が高く、より本人やご家族の希望に添った財産管理や相続税対策が可能な制度のことです。

例えば、これまで遺言や後見制度といった方法ではできなかった、認知症による資産の凍結回避や、二次相続先の指定、共有不動産における問題の事前対策が可能になります。

だから注目されている!家族信託の3つのメリット

メリット1過去にはできなかった柔軟な相続対策が可能

万一認知症になった場合でも、積極的な相続税対策や不動産の運用を信頼する家族が代わりに行うことができます。

メリット2二次相続先の指定ができる

たとえば「財産を受け継いだ後妻が亡くなったあと、後妻の兄弟に行く財産を前妻との子に相続させる」といった二次相続先の指定が可能になります。

メリット3共有不動産によるトラブルを未然に防げる

不動産の共有者の権利や財産的価値を平等に保ちながら、家族などの受託者に管理処分を任せることができます。

また、不動産の流通税を大幅に削減することが可能になります。

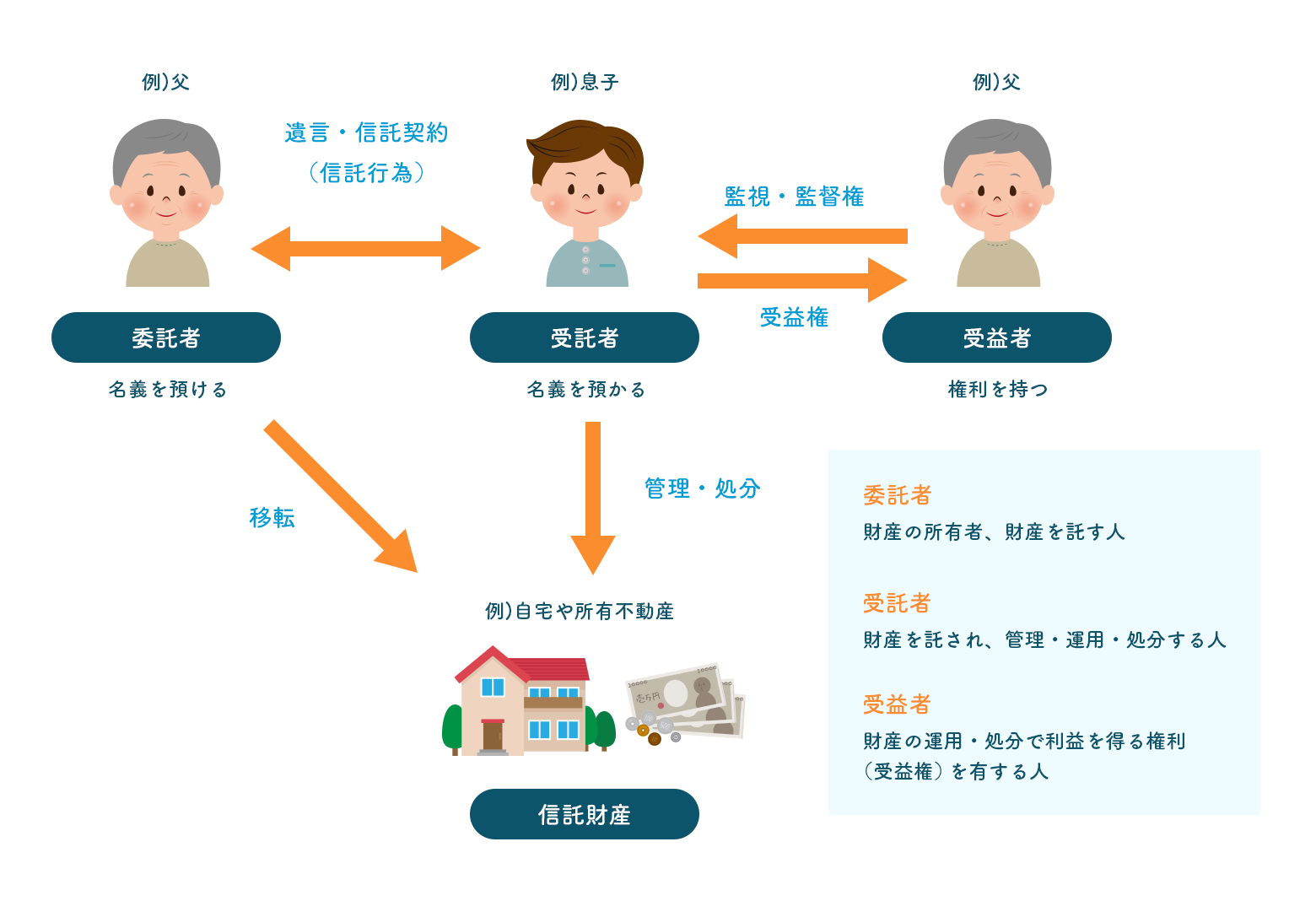

家族信託の仕組み

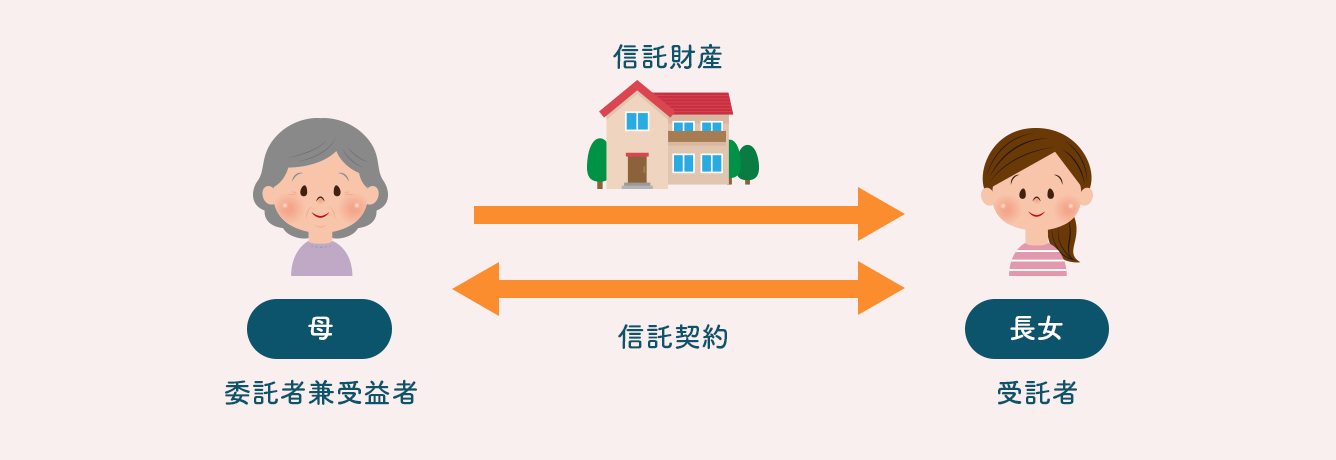

家族信託とは、ある人(委託者)が、信頼できる人(受託者)に、一定の目的のために財産を託し、ある人(委託者)が選んだ特定の人(受益者)の利益のためにその資産を管理・処分することをいいます。

わかりやすく言うと、

自分の財産を、「誰に」「どのような目的で」「いつ・どのようにして」渡すかということを、あらかじめ生前に契約し、その財産を管理できる権利を信頼できる相手に移し、将来その契約を確実に実行させていくことです。

家族信託の重要用語

家族信託でよく出てくる言葉ですのでおさえておきましょう。

【委託者】

財産を持ち、託す人です。この人が、「財産をどのようにしたいか」で契約の内容が決まります。

【受託者】

委託者の財産を託される人です。委託者の意向を反映させるために、実際に動いていくのが受託者です。

【受益者】

受託者の財産による利益を受け取る人です。

家族信託が活用されている 4つの代表的ケース

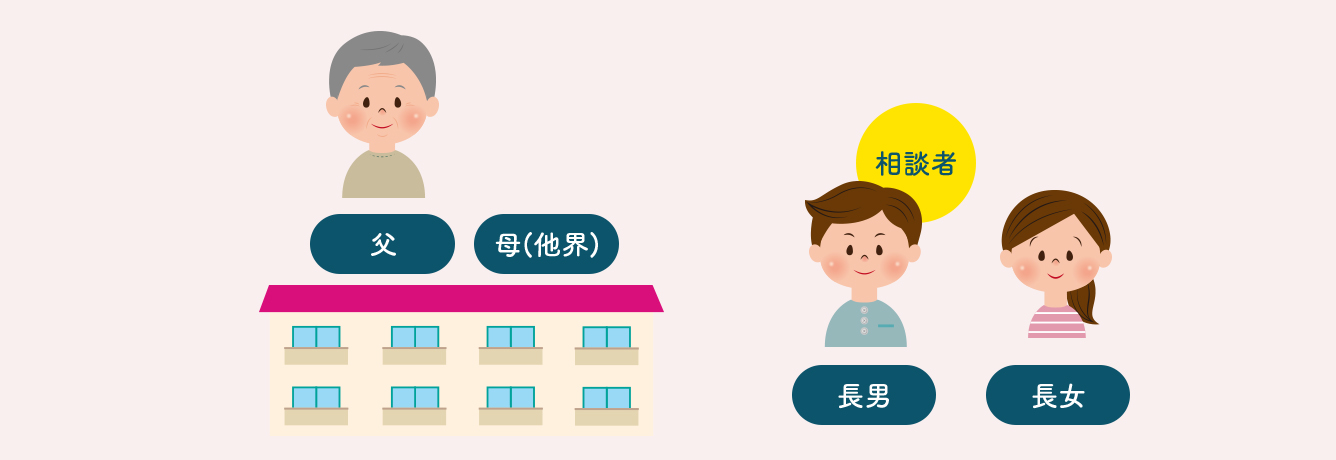

ケース1父が高齢のため、収益アパートの管理が大変な場合(相続トラブル対策)

現在の状況・お悩み

長男様からのご相談です。

高齢の父が収益アパートのオーナーです。

新規入居者と賃貸契約を締結したり、家賃の管理をしたり、アパートの修繕が必要になったときは業者に依頼などしていました。

しかし、近頃は高齢のため、それらが億劫になってきたようです。

収益物件の管理が大変そうであるため、長男である自分が代わりに管理等を行い、アパートからの収益である家賃を父に渡そうと考えています。

今回の目的

- 父のアパート管理に対する負担を取り除きたい。

- 父が認知症になっても相続対策や不動産の積極的な運用を行いたい。

何も対策しなかった場合

父が認知症になったり、判断能力を喪失した場合には、アパートの賃貸管理や売却、

大規模修繕等による維持管理ができなくなる。

もし、父の相続が発生すると不動産が長男、長女の共有になってしまう。

家族信託を使った場合

- 父のアパート管理に対する不安を取り除く事ができる。

- 万が一、父が認知症になった場合でも相続対策や不動産の運用を積極的に継続する事ができる。

- もし父が亡くなっても不動産を共有にせずに収益(家賃等)を長男・長女に平等にわける事ができる。

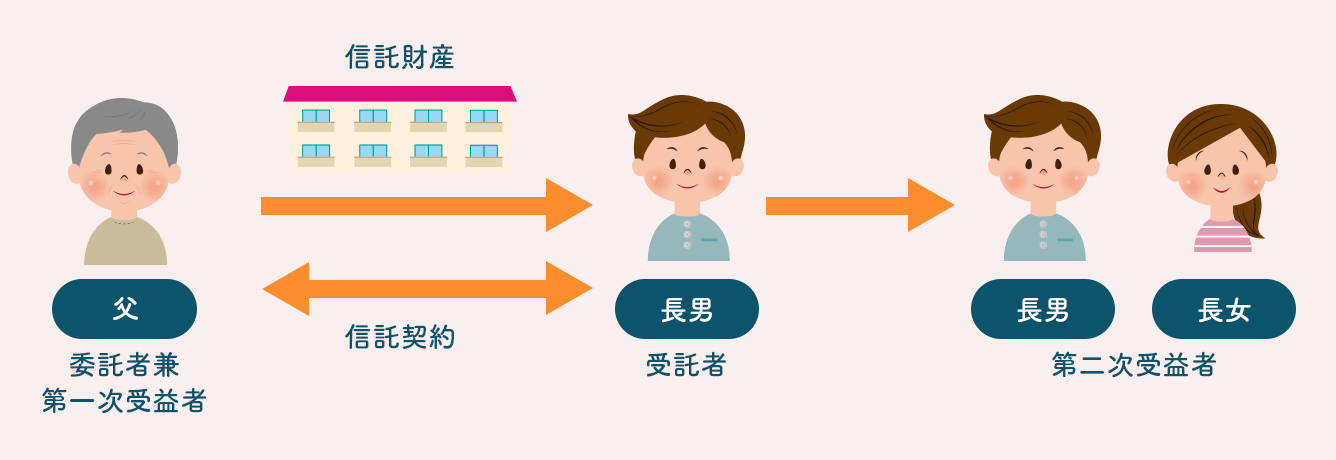

父を委託者兼受益者、長男が受託者、信託財産を収益アパート、父が他界した後の第二次受益者を長男・長女とする信託契約を結びます。

このような家族信託契約を家族で結んでおくことで、将来父が認知症を発症したり、他界したとしても長男が父に代わって、単独で不動産の修繕、建て替え、売却を行うことができます。(本来、認知症を発症してしまうといくら家族であっても単独で不動産の修繕、建て替え、売却はできません)

また、こうして名義を長男にしておくことで、不動産が共有名義の状態で起こりがちなトラブルを回避することが可能です。

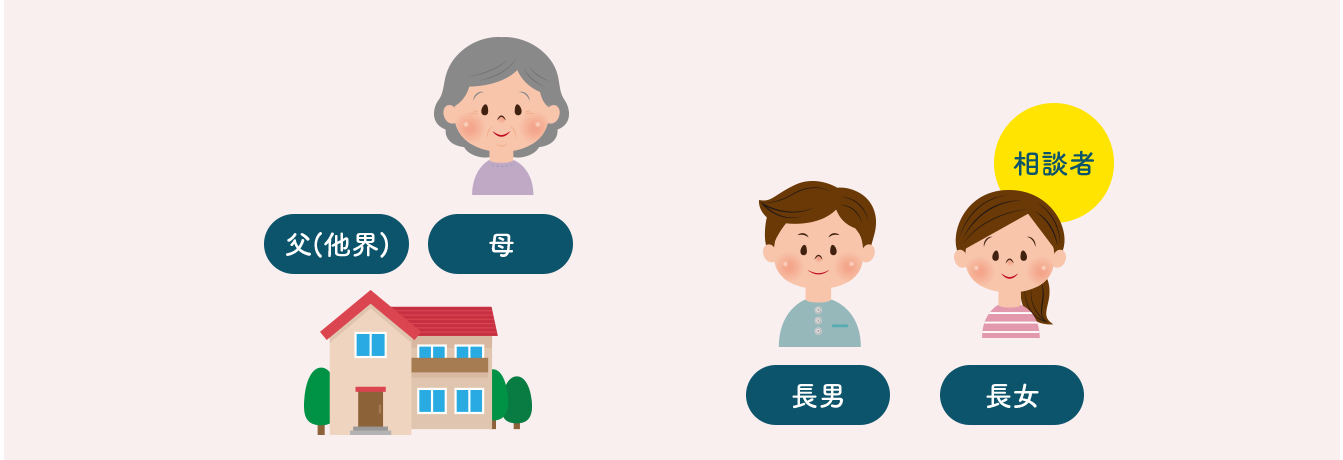

ケース2高齢の母が実家で一人暮らしをしている場合(認知症対策)

現在の状況・お悩み

長女様からのご相談です。

母が実家で一人暮らしをしています。

母は高齢で最近足腰が悪くなってきているので、

将来的には老人ホームへの入居を考えているようです。

私と兄は遠くに住んでいます。

たまに、実家に帰って話をすると母の物忘れが最近増えているように感じますので、認知症も心配です。

今回の目的

- 母が認知症になっても、娘が代わりに実家の管理・修繕を行えるようにしたい。

- 老人ホームへの入居費用を捻出するために実家を売却する必要がある時は、長女の判断で売却できるようにしたい。

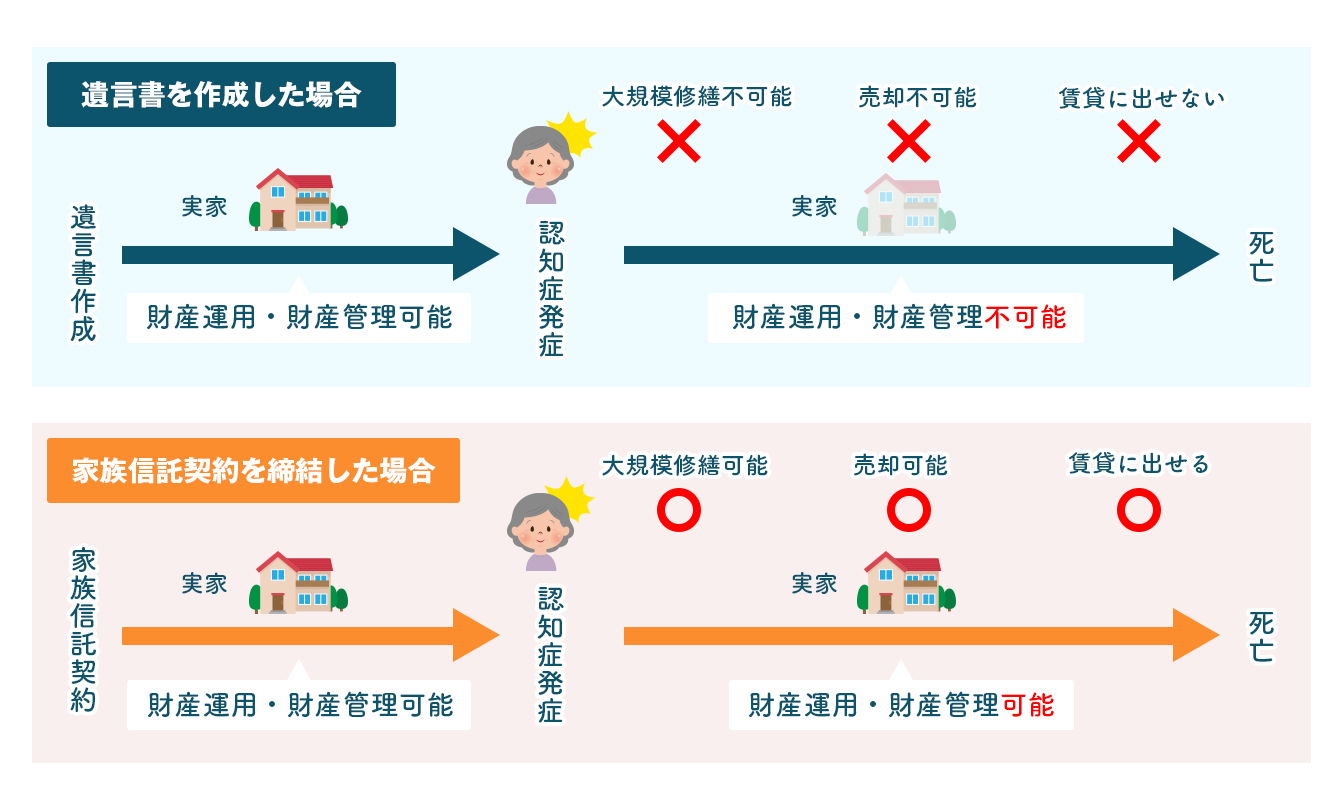

何も対策しなかった場合

母が認知症になってしまうと、実家の売却を母ができなくなるため、老人ホームへの入居費用を捻出するために実家を売却する必要があったとしてもできなくなる。

もし、母の相続が発生すると不動産が長男、長女の共有になってしまう。

遺言書を作成した場合

母が長女に自宅を相続させるとの遺言書を残した場合、母に相続が発生した場合は長女に物件が相続されるが、

もし、母が認知症になってしまうと、実家の売却を母ができなくなるため、老人ホームへの入居費用を捻出するために実家を売却する必要があったとしてもできなくなる。

成年後見制度を活用した場合

母にある程度の資産がある場合は、親族が後見人になれず、司法書士・弁護士等の専門家が選ばれる可能性が高い。そうなった場合、母が亡くなるまで後見人に報酬を毎月支払う必要があるため、数百万単位での出費が必要になる。

自宅を売却する必要があっても、「売却することに合理的な理由」がなければ裁判所の許可がでないため、売却できない可能性がある。

家族信託を使った場合

- 母が認知症になっても、娘が代わりに実家の管理・修繕を行う事ができる。

- 老人ホームへの入居費用を捻出するために実家を売却する必要がある時は、長女の判断で売却する事ができる。

母を委託者兼受益者、長女が受託者、信託財産を実家とする信託契約を結びます。

このような家族信託契約を母娘で結んでおくことで、将来母が認知症を発症したり、他界したとしても娘が母に代わって、単独で不動産の修繕、建て替え、売却を行うことができます。(本来、認知症を発症してしまうといくら家族であっても単独で不動産の修繕、建て替え、売却はできません)

また、自宅を売却することで、母の老人ホーム入所時の費用に充てたり、残額を母の生活費に使うといったことが娘の判断でできるようになります。

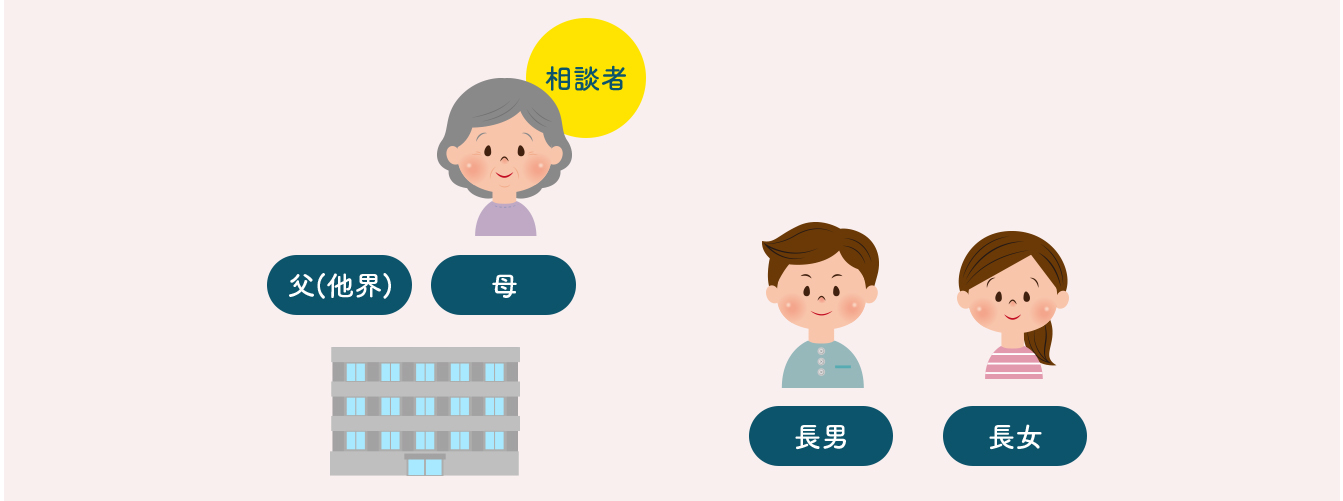

ケース3家族間の共有名義で不動産を所有している場合(共有名義トラブル対策)

現在の状況・お悩み

お母さまからのご相談です。

私は収益マンションを一棟所有しています。

建物の所有者は私のみですが、その敷地は亡き夫から相続したため、私、長男、長女との共有になっています。

共有名義の不動産は相続の際に揉め事が起こりやすいとよく噂で聞きますし、三人の共有者の内一人でも認知症になってしまうと売却もできないと聞きました。

後々の事も考えて、敷地も単独所有にした方が良いと思うのですが、不動産の流通税が高額になるのが非常にネックになります。

今回の目的

- 家族で共有名義の土地を管理・運用・処分しやすいように単独名義にしたい。

- 不動産流通税をできるだけ低額に抑えたい。

何も対策しなかった場合

共有の状態になると、不動産の大規模修繕や売却時には共有者全員の承諾が必要なので、反対者がいる場合や共有者の内一人でも判断能力を喪失している場合には手続きを一切進めることができなくなる。

また、共有者に相続が発生すると孫の代まで権利が分散し、相続人が増えるので意思統一が更に困難になる。

家族信託を使った場合

- 家族で共有名義の土地を管理・運用・処分しやすいように単独名義にする事ができる。

- 不動産の名義変更をする際の不動産流通税を10分の1以下に抑える事ができる。

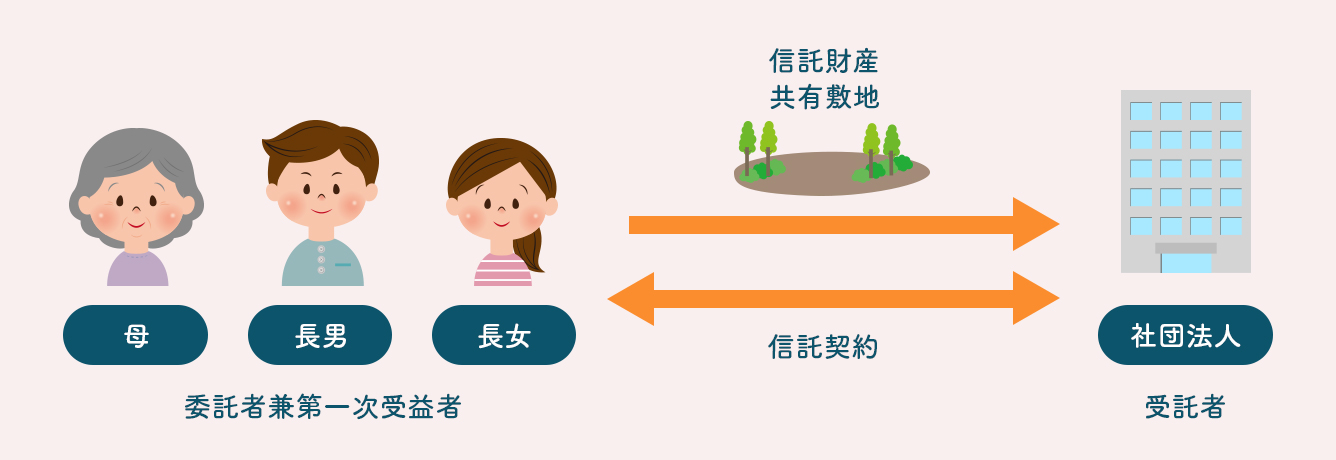

母、長男、長女を委託者兼受益者、新規に設立する一般社団法人を受託者、信託財産をマンション、敷地、母が他界した後の第二次受益者を長男・長女とする信託契約を結びます。

このような家族信託を結べば、共有の不動産を単独所有にする事ができますし、不動産流通税を大幅に抑える事ができます。

例えば、このマンションの評価額が建物5千万円、土地5千万円で合計1億円だとして信託せずに法人に売却してしまうと、不動産取得税、登録免許税だけで400万円かかってしまいますし、譲渡所得税等まで考えると莫大な金額になります。

更に法人が買い取る売買代金も用意する必要があります。

これに対して、法人に信託する場合は売買代金の用意も必要ありませんし、不動産取得税、譲渡取得税もかかりません。さらに登録免許税も売買で移転するのに比べて5分の1で受託者である法人Yにうつす事ができます。

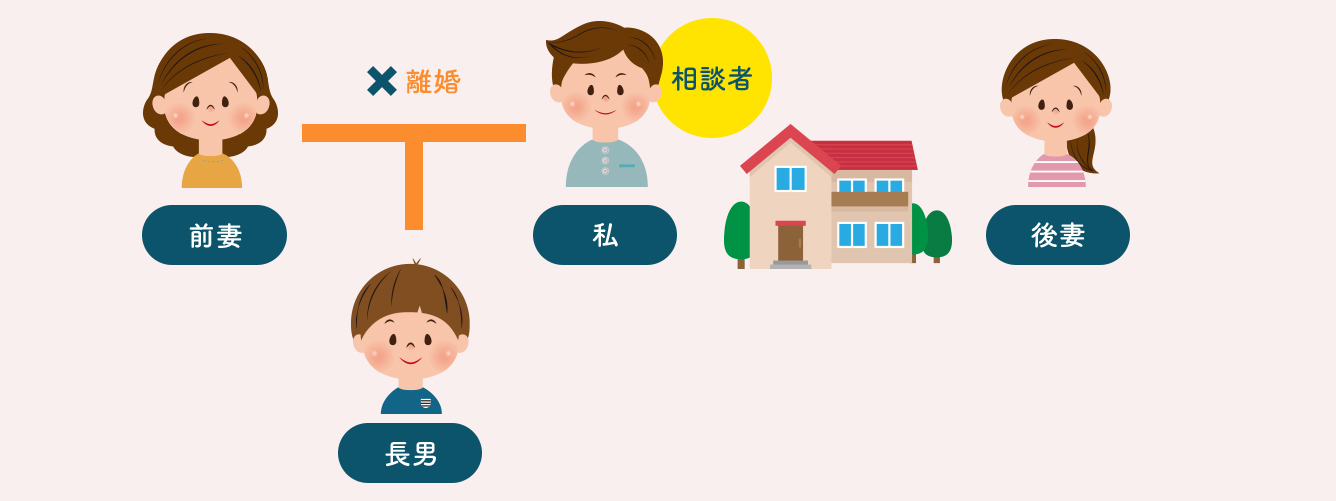

ケース4後妻と実子(前妻との子)の間で相続財産の利益調整が必要な場合

現在の状況・お悩み

私は前妻との間に長男がいますが、前妻とは離婚しています。

その後、私は後妻と再婚しましたが後妻との間に子供はいません。

私は自分の死後、後妻の存命中は後妻に私の自宅を利用してもらいたいと考えているが後妻が死亡してしまうと、あまり関わりのない、後妻の家族が私の自宅を相続してしまうのは本意ではないので、私と血のつながった前妻との間の子である長男に自宅を相続させたいと考えています。

今回の目的

- 私が所有する自宅を後妻が存命中は後妻が使用して生涯にわたり安定した生活を送れるようにすること。

- 後妻が死亡した場合には自宅を前妻との子である長男に取得させて、血のつながった長男が安定した生活を送れるようにすること。

何も対策しなかった場合

私に相続が発生した場合、何もしなければ自宅は後妻2分の1、長男が2分の1で相続されます。

そうなると後妻と長男の親権者である前妻との間で、話し合いする必要があるので、もめてしまう可能性が高い。

また、遺言書で自宅を後妻に相続させるとすると、後妻に相続が発生すると後妻の家族に私の自宅が相続されてしまう。

家族信託を使った場合

- 私が所有する自宅を後妻が存命中は後妻が使用して生涯にわたり安定した生活を送る事ができる。

- 後妻が死亡した場合には自宅を前妻との子である長男に確実に取得させる事ができる。

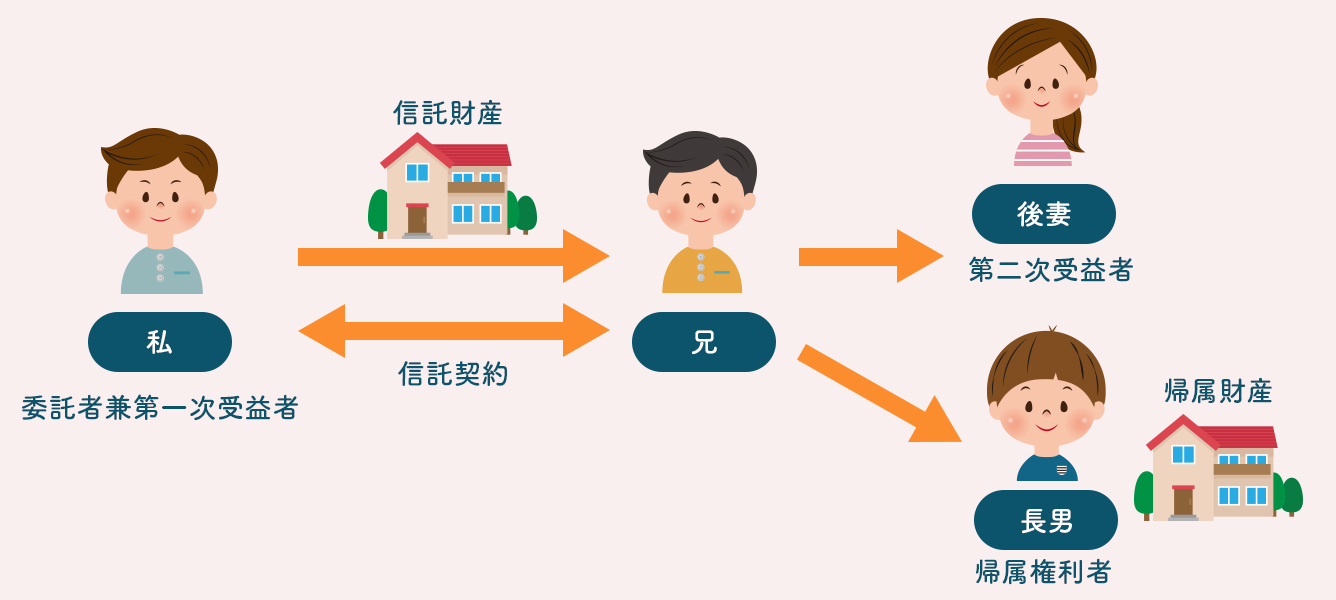

私の自宅を信託財産とし、私を委託者、受託者を私の兄、第一次受益者を私、私が亡くなった後は、第二次受益者を後妻、帰属権利者を長男とする信託契約を結びました。

このような家族信託契約を結んでおくことで、後妻が存命中は自宅を後妻が使用し、後妻が亡くなった後は後妻側の親族に自宅は相続されず前妻との長男が不動産を取得することができるようになります。

どこが違うの?家族信託とその他の制度との違い

スタッフ一覧

アクセス

大阪本店

大阪市中央区大手前一丁目7番31号OMMビル12階

京阪・地下鉄谷町線 「天満橋駅」 徒歩1分

京都支店

京都市中京区蛸薬師通烏丸西入橋弁慶町234番地

MJP KARASUMA BLDS 3F

阪急「烏丸駅」・地下鉄烏丸線「四条駅」 徒歩3分

東京支店

東京都千代田区飯田橋二丁目6番3号階

プライム飯田橋3

東京メトロ半蔵門線・東西線、都営地下鉄新宿線「九段下駅」 徒歩3分